【現役保険プロが教える】自動車保険料を安くする2つのポイント

自動車を持っている人は必ずといっていいほど加入しているであろう自動車保険。しかし、自動車保険の保険料は決して安いものではありません。

さて、自動車保険料は今のままでいいですか?それとも安くしたいでしょうか?と聞かれると誰もが出来ることなら安くしたいと答えるでしょう。

今日は契約内容を見直して、保険料を安くできるポイントをご紹介します。

※中には安くできるケースに合わない場合もありますのでご了承くださいませ<(_ _)>

① 年齢条件

まずは、「年齢条件」です。自動車保険に加入している多くの方は年齢条件がどういうものかはご存知かと思いますが、

その適用範囲・変更できるタイミングなどで勘違いをしている方はけっこういます。

その勘違いしやすいポイントを解説していきます。

▼念のため、まずは「年齢条件」とは?▼

自動車保険では、契約する際にあらかじめ、該当の自動車を運転する人の年齢を制限することで保険料を安くする仕組みがあります。これを、「運転者年齢条件」と呼び、制限する年齢を引き上げれば上げるほど、保険料が安くなっていくのが特長です(保険会社によって年齢条件の線引きとなる年齢は異なります)。

さて、次のようなケースの場合、年齢条件は何歳に設定するでしょうか?

お盆やお正月に親戚の子(20歳)が遊びに来て、いつもあなたの車を運転します。現在、あなたの自動車保険の年齢条件は26歳以上です。

さて、年齢条件はどうしたらいいでしょうか?

※運転者限定はしていません。

※親戚の子は別居です。

さて、いかがでしょうか?答えを言うと、「年齢条件は変える必要はありません」です。

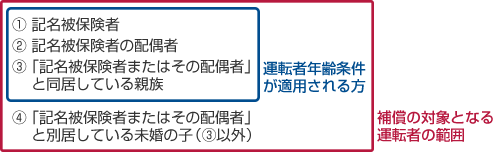

⇦ 左の図を見てみましょう。年齢条件が適用される方は青い線で囲まれています。

基本的に年齢条件が適用されるのは記名被保険者を中心とした同居の家族になります。

※ただし、記名被保険者が個人事業主で自分の従業員が仕事で車を使う場合は年齢条件が適用されるので注意です。

この規定は今はどの保険会社でもほぼ共通となっており、大手・中堅・通販の保険会社の自動車保険であれば同じ内容になっています。(一応、ご自分の加入保険会社の規定を確認をおすすめします)上記の問題のように他人、また、別居で一人暮らしをしている免許を取ったばかりの子供が運転するようなケースで年齢条件を変えていませんか?

もししていれば、かなりの保険料を損していますので、すぐに変更手続きをおすすめします。

② 記名被保険者を誰にするか?

①の年齢条件でも「記名被保険者」という言葉が出てきましたが、これは何でしょうか?簡単に言うと、「保険の中心」になる人です。

もう一度、年齢条件の図を見てみて下さい。

・記名被保険者の配偶者

・記名被保険者またはその配偶者の同居の親族

というように、記名被保険者を中心に補償される範囲が決まりますので、ここを誤った設定をしていると、

いざという時に保険の適用範囲外です!なんてことがないように気を付けましょう。

自動車保険料も実はこの記名被保険者の年齢・免許色で決定していますので、

誰にするかと言うのは非常に重要なポイントです。

記名被保険者を誰にするかは保険会社の規定で決められている。

① その車を主に運転する人② その車の所有者(車検証上の所有者)

上記の2つが記名被保険者に設定できる人です。ただし、②の所有者については保険会社の規定によっては設定できない場合もあります。

この条件に当てはまらない人は記名被保険者にしてはいけないのです。もし、意図的に保険料を安くするために条件に合致しない人を設定していれば、事故を起こしても保険が下りない場合も最悪あります(これは告知事項で保険会社に対して正しく告知するように定めれられています)

では、ちゃんとこの記名被保険者を正しく設定できているでしょうか?

分かりやすく事例で安くなるケースをご紹介していきます。

記名被保険者 = 旦那車を主に運転する人 = 奥さん

車両所有者 = 旦那

旦那の免許:ブルー免許

奥さんの免許:ゴールド免許

旦那でも奥さんでもどちらでも記名被保険者にできるので、ゴールド免許である奥さんにした方が保険料が安くなる可能性が非常に高い。

記名被保険者 = 同居の子供車を主に運転する人 = 同居の子供

車両所有者 = 父親

※子供の年齢は18歳

※父親の年齢は45歳

保険料は記名被保険者の年齢で決まり、18歳よりも45歳の方が安いので記名被保険者は父親にした方が安くなる可能性大。

記名被保険者 = 同居の子供車を主に運転する人 = 同居の子供

車両所有者 = 母親(免許は持っていない)

※子供の年齢は20歳

※母親の年齢は50歳

免許を持っていなくても車両所有者であれば記名被保険者になれるので、母親にした方が保険料が安くなる可能性あり。

記名被保険者 = 別居の未婚の子供(19歳)車を主に運転する人 = 別居の未婚の子供

車両所有者 = 父親(46歳)

上記のケースはどうでしょうか?大学に入学して一人暮らしを始めた子供に父親が所有者で車を与えたというようなケースです。

記名被保険者を子供にしてしまっていますので、年齢条件は全年齢でとても保険料は高いです。

しかし、車両所有者は父親なので、記名被保険者を父親に設定する事が可能です。

しかも、記名被保険者を父親にすれば、「別居の未婚の子供は年齢条件の適用外」となるので、年令条件を35歳以上に変更する事が可能です。

全年齢と35歳以上では保険料は約2.5倍~約3.5倍ほど変わりますので大きな保険料ダウンを見込めます。

いかがでしょうか?もし、車両所有者を記名被保険者にできない保険会社であれば、それができる保険会社へ切り替えるのも手段の一つです。

すべての人に当てはまるケースではありませんが、もし当てはまる方がいれば、少しでも保険料節約のお役に立てれば幸いです。